轉(zhuǎn)自:新華財(cái)經(jīng)

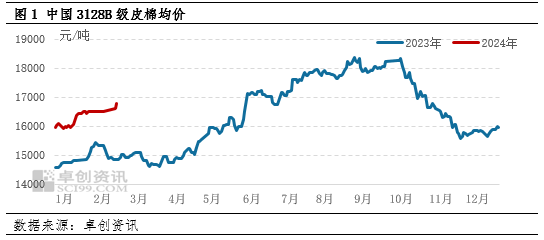

春節(jié)假期后����,隨著產(chǎn)業(yè)鏈上下游企業(yè)陸續(xù)復(fù)工復(fù)產(chǎn),棉花購銷開始啟動��,價格上漲�。據(jù)卓創(chuàng)資訊(42.170, -0.06, -0.14%)監(jiān)測, 2024年2月19日國內(nèi)3128B級皮棉均價16800元/噸�,較2月9日漲308元/噸,漲幅1.87%�。展望后市,影響棉花價格走勢的關(guān)鍵因素較節(jié)前變化不大����,仍然聚焦在需求恢復(fù)、新年度植棉面積變化以及供應(yīng)端壓力緩解等方面����。

紡企開工積極性較高 需求預(yù)期好轉(zhuǎn)

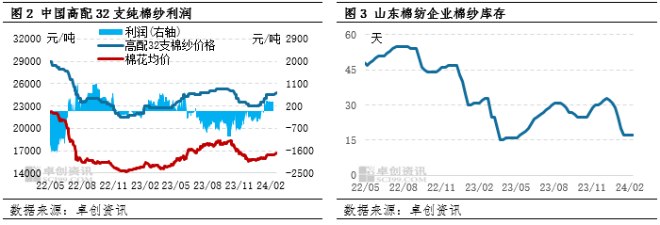

春節(jié)前下游織造企業(yè)、棉紗貿(mào)易商積極補(bǔ)庫�����,棉紡企業(yè)棉紗庫存

明顯去化,據(jù)卓創(chuàng)資訊監(jiān)測���,2月上旬棉紗庫存為17天���,較去年同期下降15天。隨著庫存下降�,棉紗價格上漲,從1月中旬棉紡企業(yè)開始扭虧為盈�,2月上旬,純棉普梳環(huán)紡高配32支棉紗的理論平均利潤維持在368.79元/噸�����。春節(jié)后首個工作日棉紗價格上漲300元/噸���,產(chǎn)業(yè)鏈價格傳導(dǎo)較順暢,加工利潤小幅提高�。基于加工利潤修復(fù)且棉紗庫存處于低位水平�,紡企表現(xiàn)出比較高的開工積極性,預(yù)計(jì)2月下旬開工負(fù)荷將快速提升�,3-4月份有望維持在高位��,棉花需求支撐將增強(qiáng)�����。

新年度植棉面積預(yù)期繼續(xù)下降利多棉花價格

2023年新疆植棉收益繼續(xù)下降�����,另外《新疆維吾爾自治區(qū)2023—2025年棉花目標(biāo)價格政策實(shí)施方案》明確2024年以后果棉間作模式種植的棉花不再納入補(bǔ)貼范圍����,并積極有序推動次宜棉區(qū)退出��,推進(jìn)棉花種植向生產(chǎn)保護(hù)區(qū)集中�,將全疆棉花產(chǎn)量穩(wěn)定在510萬噸左右。綜合來看��,植棉收益下降疊加政策引導(dǎo)�����,預(yù)計(jì)2024年新疆植棉面積或同比繼續(xù)下降����。內(nèi)地省份籽棉價格上漲且單產(chǎn)增加���,植棉收益存在增加預(yù)期,但因棉花種植費(fèi)工時���,預(yù)計(jì)棉花種植積極性也難提升���,內(nèi)地省份棉花種植面積或延續(xù)下降走勢,考慮種植收益增加����,預(yù)計(jì)下降幅度收窄。綜合來看����,卓創(chuàng)資訊預(yù)估2024年全國植棉面積將繼續(xù)減少,2024年全國植棉面積或降至3685萬畝�,同比降幅3.09%。

棉花加工基本結(jié)束進(jìn)入去庫存周期 供應(yīng)壓力下降

棉花商業(yè)庫存拐點(diǎn)已現(xiàn)�,1月份開始進(jìn)入去庫存周期�。隨著加工結(jié)束以及傳統(tǒng)“金三”旺季棉花需求恢復(fù)帶動,2-3月將加快去庫存步伐���,供應(yīng)壓力隨之下降����。據(jù)卓創(chuàng)資訊預(yù)估,截至2月底����,棉花商業(yè)庫存將降至523.63萬噸,同比下降5.11%���,由近三年最高位降至中位水平���,3月商業(yè)庫存降幅預(yù)期繼續(xù)擴(kuò)大。另外�����,隨著棉價上漲����,軋花廠已分批陸續(xù)銷售,目前棉花銷售進(jìn)度較快���,大部軋花廠銷售占比已過半����,因此不存在集中套保的壓力,供應(yīng)端壓力逐步下降��。

綜上所述���,在需求預(yù)期好轉(zhuǎn)�、植棉面積預(yù)期下滑以及供應(yīng)壓力下降的支撐下����,預(yù)計(jì)2月下旬至3月棉花價格將呈現(xiàn)震蕩上漲趨勢。但上漲空間受到下游需求恢復(fù)力度以及棉農(nóng)植棉意向變化的影響��,后期重點(diǎn)關(guān)注需求表現(xiàn)以及植棉動態(tài)影響�。

(作者:陳彩娟,卓創(chuàng)資訊分析師)